根据Equifax发布的数据,加拿大的房贷违约率在2025年第一季度继续大幅上升。尽管整体违约率仍处于历史低位,但上升速度非常快。而这一趋势,主要是由多伦多推动的——该市的房贷违约率已达到数十年来的高点,而其他主要城市的违约率则仍远低于全国平均水平。

房贷违约到底是啥?

在加拿大,“房贷违约”通常指的是超过90天未按时还款的房贷。而房贷违约率,就是所有贷款中,90天以上逾期的占比。

虽然房贷违约通常被看作是消费者财务压力的表现,但实际上更反映的是房地产市场的流动性。如果市场火热,就算业主还不上贷款,也能把房子卖掉,甚至可能还赚一笔。但当房子卖不出去的时候,违约就会激增——所以,违约率飙升通常预示着房价虚高。

不要被“低违约率”迷惑

加拿大的房贷违约率虽然听起来很低,但深入了解后可能就没那么乐观了。很多业内比较经常拿加拿大和美国对比,却忽略了统计方式的关键差异:美国的违约是指逾期超过60天;加拿大的标准是逾期超过90天。

这一“多出来的一个月”很重要——因为很多贷款会在这段时间内补缴,或者房子会顺利卖出。

另一个重要区别在于:谁在报告数据。在加拿大,很多高风险借款人(比如无法从大银行贷款或续贷的人)会转向私人贷款机构,但这些私人贷方很多并不会向Equifax上报数据。而在美国,即使是高风险贷款,也多数由受监管的小型贷方提供,并且会向信用机构报告。

因此,加拿大的整体房贷违约率虽然看起来低于美国,但存在“数据遗漏”的问题。而美国的系统则更完整透明。

换句话说,加拿大的违约率或许真的较低,但我们并没有没有一套真正“对等”的可比数据来确认。这就是为什么比起和美国比,我们更应该关注加拿大自己的历史趋势变化。

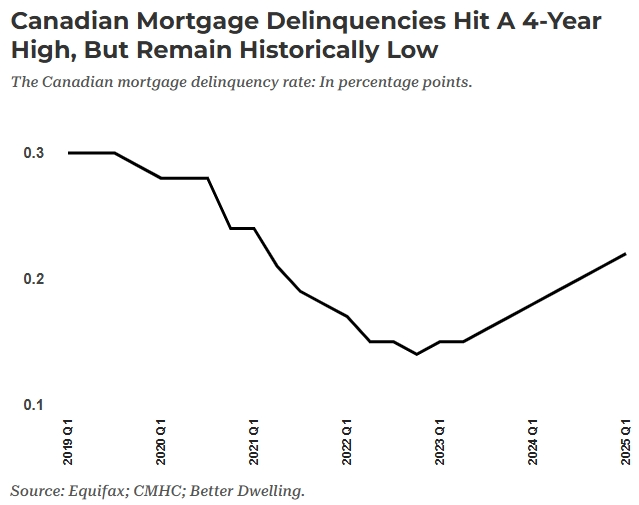

加拿大房贷违约率创4年新高

2025年第一季度,加拿大房贷违约率为0.22%,相比上一季度上升了1个基点(即0.01个百分点),环比增长4.76%,同比增长4个基点(22.2%),创下4年来新高。

自2022年第四季度创下历史最低值以来,违约率已经累计上涨8个基点(上涨57.1%),虽然增速较快,但当前水平仍相当于2021年。

换句话说,现在的违约率比2019年“正常时期”还低7个基点,尚未达到令人警觉的程度,但快速上升的趋势值得密切关注。

目前看,压力主要集中在加拿大最大的房地产市场--多伦多,该市的房贷违约率已经创下十多年来的新高。相比之下,蒙特利尔和温哥华的违约率虽然也在上升,但仍低于全国平均。

Equifax也表示,安大略省的抵押贷款拖欠率在2025年前三个月上升至0.24%,比2024年同期大幅增长了71.5%。

分析咨询副总裁Kathy Catsiliras表示,安大略省居民正在为疫情期间的低利率付出代价,“现在是续约的时候了,而且……利率要高得多。”

这些暴涨的利率导致了“还款冲击”,即抵押贷款利率随之上涨,有抵押贷款的房主不得不应对这一冲击。Catsiliras 补充道,再加上加拿大人在过去几年里一直在应对的更高的生活成本,这些因素加在一起导致抵押贷款拖欠率超过了疫情前的水平。

新闻来源:

https://betterdwelling.com/canadian-mortgage-delinquencies-rise-but-largely-boosted-by-toronto/