加拿大房地产市场的疲软状态短期内恐怕难以改观。BMO(蒙特利尔银行)最新报告警告称,房贷利率未来没有缓解迹象,部分利率甚至将继续上升。房贷利率与房价这种组合情况让市场处于”冻结状态”(locked up)。

与此同时,房价依然“粘性”强、居高不下,使得大量实际购房者被挤出市场。在这样的条件下,该行认为房地产市场在短期内几乎没有反弹的可能。

央行下周可能维持利率不变

加拿大的房贷利率走向主要受到加拿大央行(BoC)隔夜利率的影响,而央行是否调整利率,又取决于市场对通胀的预期——这将直接影响短期借贷成本。其中最受影响的房贷产品便是浮动利率房贷。

当前通胀预期上升,限制了央行下调隔夜利率的空间。市场普遍预计,央行将在下周的7月会议上维持利率不变。根据BMO预测,这意味着浮动利率房贷将在4%中段水平维持至9月或10月。

虽然央行的隔夜利率并不直接影响固定利率房贷,但后者也同样没有减轻压力的迹象,因其也受到类似的长期趋势影响。

加拿大固定房贷利率可能上升

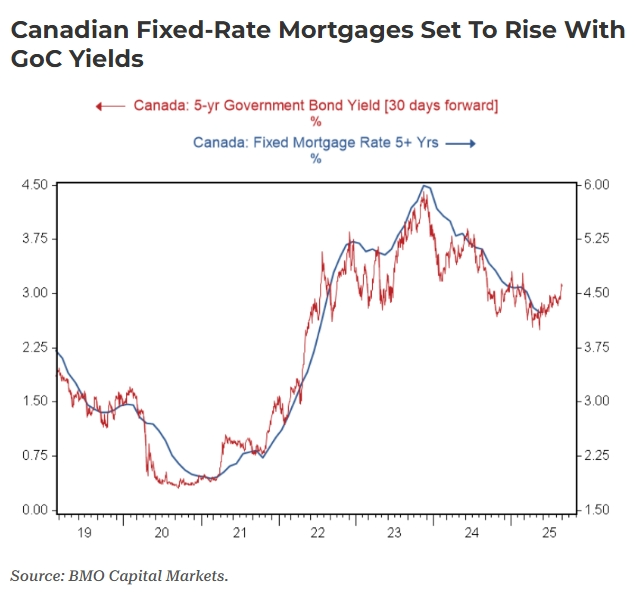

固定利率房贷的借款成本覆盖中长期,主要受债券收益率影响。更具体地说,它们直接受到对应期限的加拿大政府(GoC)债券收益率的影响。例如,5年期固定利率房贷就与5年期加拿大国债收益率联动。

过去几个月中,加国债券收益率大幅回升,逆转了此前的下降趋势。BMO资深经济学家Robert Kavcic解释称:“……债券收益率的反弹已将5年期国债收益率推至近52周高点,较春季低点上涨逾60个基点。这将阻止5年期固定利率的进一步下滑,甚至可能促使其小幅上扬。”

债券收益率的上升原因有多种,其中最关键的是通胀预期、货币强弱以及市场对债券的需求。最后一点虽少被提及,但却非常关键——随着联邦政府融资需求上升,借款成本也会随之水涨船高。

尽管BMO在本次报告中未详细说明导致收益率上涨的最新因素,但背后原因显而易见:主要是通胀预期高企,令央行采取观望态度;再加上政策制定者扩大借款规模,以及最新出台的支出计划。

BMO警告:加拿大房地产短期内仍低迷

对于那些希望房地产市场即将回暖的人,BMO的观点可能让人失望。Kavcic表示:“加拿大的房贷利率很难明显跌破4%,这将继续压制房地产市场。”

尽管住房需求疲软,但房价近期几乎没有实质性回落。市场出现了“第二轮价格调整”的迹象,但目前仍处于早期阶段。这也意味着,短期内市场缺乏有效的需求驱动因素。

信贷成本依旧高昂,而房价涨幅又不足以刺激过去那类高杠杆、投机型投资者的入市热情。与此同时,即使政策制定者扩展了购房杠杆和延长还款期限,普通实际购房者(end users)依然买不起房。

Kavcic直言:“住房市场的心理发生了转变,现金流和负担能力再次变得重要。在目前的房贷利率与房价组合下,市场依然处于‘冻结状态’。”

更直接地说,指望房贷利率推动买气已不现实。在高通胀预期与刺激政策退出的背景下,真正能让市场“重回生命线”的,只有更深层的价格回调和改善的终端购房者负担能力。

.gif)